piše: Robert Jurišić, S-GRAIN BI

Danas kada gledamo tržišta (ali i cjelokupnu globalnu situaciju) lako se može reći da se čini kao da se igramo sa šibicama. Jedna glupost ili jedan poremećaj previše, mogli bi zapaliti cijelu stvar. Čak i ako se aktualna napetost između Ukrajine i Rusije smiri bez incidenata, fundamenti su takvi da i dalje podržavaju trenutačno napetu situaciju. Ipak, nadam se da bez dodatnih otežavajućih okolnosti tržišta neće imati snage da nastave dalje ovaj momentum i uzlazni trend koji je prisutan već duži period.

Ključni događaji koji su obilježili protekli tjedan – nastavak tenzija Rusija/NATO/Ukrajina, kineska nova godina, snježna oluja Kenan (zbog utjecaja na američka tržišta), rast cijena nafte i povezano s time bio-goriva te pregovori o nuklearnom programu Irana (zbog utjecaja na naftu u slučaju pozitivnog rješenja).

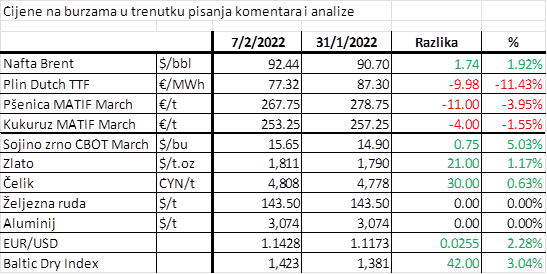

Nastavlja se zatezanje monetarne politike te se očekuje povećanje kamatnih stopa kod gotovo svih relevantnih svjetskih narodnih banaka. Nakon prošlotjednog sastanka ECB-a, zaključak je da je inflacija u EU izvan kontrole te da je ona trenutno veća od očekivane. Stoga se se sada očekuje da će ECB podignuti kamatne stope u ovoj godini barem dva puta, što je bio negativan signal za tržišta dionica. Direktna posljedica toga je jačanje eura, koji je u jednom trenutku dosegao razinu veću od 1,1450.

Nafta i dalje raste. Sada su cijene na dvije najreferentnije burze (Brent i WTI) probile granicu od 90$/bbl (prvi put nakon 2014.), što široko otvara vrata granici od 100$/bbl. Budući da cijene biljnih ulja imaju visok stupanj korelacije s naftom, nije iznenađenje da se efekt rasta nafte preljeva i na tržište ulja (a posljedično onda i na tržište uljarica). To potiče da raste udio hrane koji se koristi za proizovodnju goriva. Sirova nafta iznad 100 $/bbl dodatno će imati negativan utjecaj na lanac opskrbe, a države će na raspolaganju imati mali broj alata za bilo kakvu intervenciju i/ili smirivanje situacije, osim možda još agresivnijeg podizanja kamatnih stopa od trenutno planiranih.

S druge strane, cijene plina su malo pale u odnosu na tjedan prije. Prvenstveno je to posljedica manje potražnje uslijed iznadprosječno toplog vremena u Europi trenutačno te pojačanih vjetrova u sjeverno-zapadnoj Europi što je povećalo proizvodnju energije dobivene iz vjetroelektrana. Koliko dugo će ovo kratkotrajno olakšanje potrajati i kakav će biti ostatak zime, to je pitanje (za Vakulu). Mnogi očekuju da će s dolaskom proljeća i toplijeg vremena, problematika plina nestati jer će pasti potrošnja. Nažalost, neće u onoj mjeri u kojoj javnost to priželjkuje. Prilično je izvjesno da će prijelazne zalihe biti na najnižim razinama u zadnjih nekoliko godina (jer su i početne zalihe bile na niskim razinama). Stoga će biti potrebno obnoviti zalihe prije nove sezone grijanja, a to će stvarati pritisak na rast cijene plina (odnosno držat će cijene na relativno visokim razinama). U suprotnom, iduće zime moglo bi biti još teže i skuplje kada je plin u pitanju nego ove zime.

Jedna pozitivna vijest u cilju smirivanja trenutačne vrlo napete situacije sa cijenima energenata u EU, je odluka da se nuklearna energija i plin uvrste na popis zelenih izvora energije za prijelazna razdoblje. To će s jedne strane omogućiti investiranje u takve izvore energije u srednjem roku, ali će istovremeno malo usporiti kretanje Europe prema klimatskoj održivosti i dekarbonzicaciji. Kada govorimo o zelenim energijama i dekarbonizaciji struje, evo jedan fun fact. U 2021. od ukupne proizvedene struje u svijetu, 10.337 TWh dobiveno je iz ugljena, a 7.913 TWh iz svih obnovljivih izvora energije (hidro, solarna, vjetorelektrane…). U odnosu na 2020. to je povećanje od 817 TWh struje dobivene iz ugljena, odnosno 424 TWh iz svih obnovljivih izvora. Dakle ne samo da proizvodimo više struje iz ugljena nego iz obnovljivih izvora energije, već proizvodnja energije iz ugljena raste brže nego ona iz obnovljivih izvora. Dakle još je dug i izazovan put pred nama.

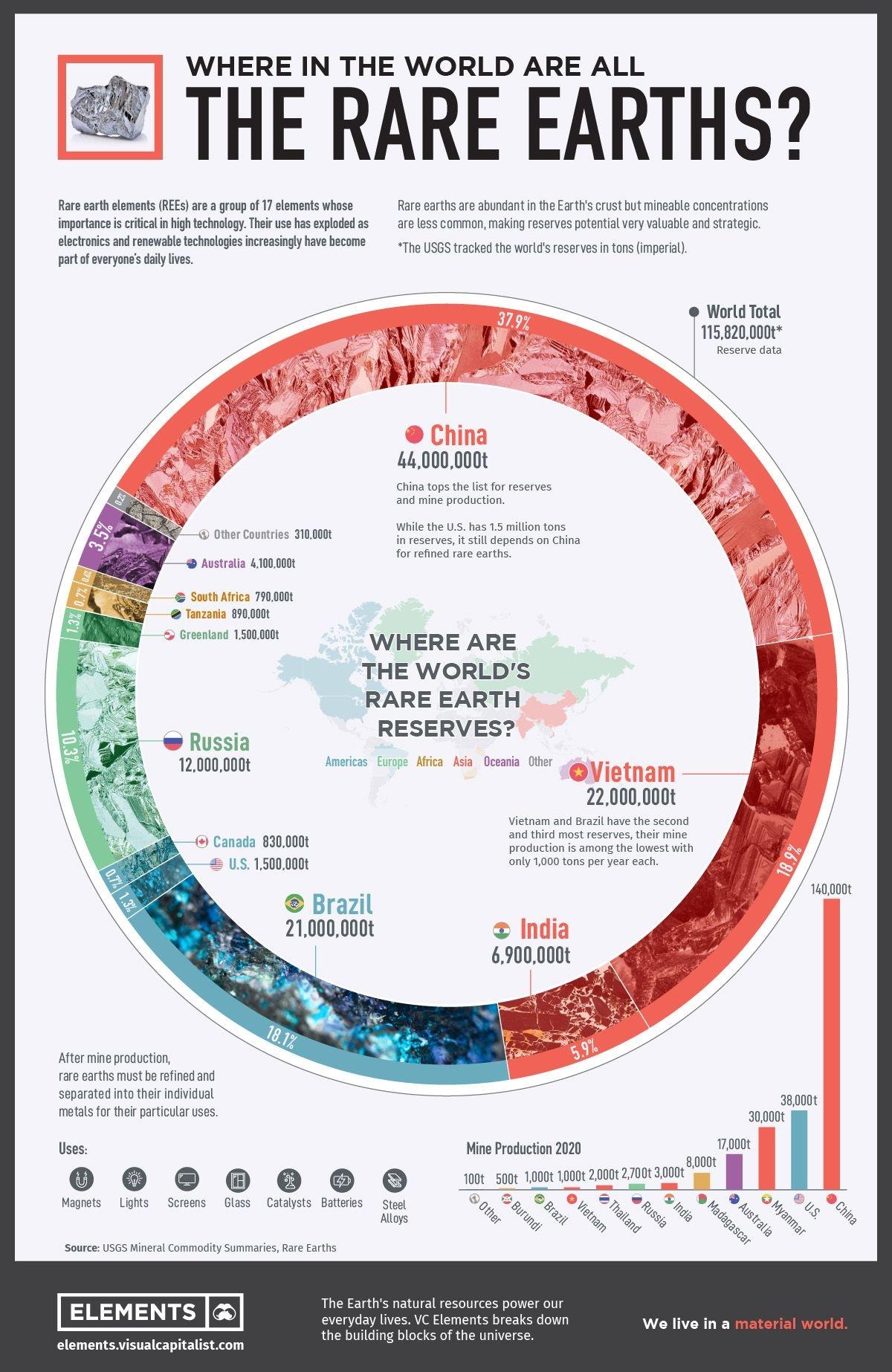

Neovisno o trenutačnoj brzini transformacije, mnogi ipak očekuju da će obnovljivi izvori energije zamijeniti fosilna goriva tijekom idućih godina i desetljeća. Tranzicija prema čistoj zelenoj energiji zahtjeva veliku potražnju za sirovinama, posebno metalima. Više zelene energije znači više vjetroturbina, solarnih panela i baterija za koje će biti potrebni metali poput bakra, litija, kobalta, cinka i drugih kako bi se te tehnologije izgradile, što će naravno dovesti i do velikih poskupljenja tih sirovina, a što se već i počelo događati.

Jasno je da će zemlje koje imaju ove sirovine profitirati. Najveća od njih je Kina koja proizvodi 60 posto svih sirovina koje se koriste kao komponente u uređajima visoke tehnologije. Osim Kine koja je tu nedvojbeno najveća, tu su još Australija, Indonezija, Čile i DR Kongo (slike u prilogu). Prema MMF-u, za prijelaz na obnovljive izvore energije u idućim desetljećima bit će potrebno i do tri milijarde tona metala, a takav rast potražnje teško da će moći ispratiti proizvođači. Recikliranje pojedinih metala, samo će djelomično smanjiti pritisak potražnje za istima, ali to nikako neće biti dovoljno. Ne treba biti poseban ekspert da bi se vidjelo da u ovakvom nesrazmjeru ponude i potražnje, cijena može jedino rasti. Ono što već sada možemo predvidjeti da će u takvom nesrazmjernom okruženju gdje će ponuda osim što je količinski ograničena biti i geografski ograničena na samo nekoliko izvora, povećava sve moguće aspekte rizika od sigurnosnih preko logističkih do geopolitičkih.

Cijene čelika nastavljaju rasti, te su ponovno iznad 4.800 CNY/t, najviše u zadnjih 15 tjedana, uslijed ograničene ponude, rasta cijene željezne rude i nikla te potencijala za rast potražnje u Kini. Cijene željezne rude su ostale iznad 140 $/t zbog potencijalnih poremećaja u isporukama iz Australije, uslijed nedostatka radne snage u rudnicima uzrokovane povećanim brojem zaraženih od korone na strani ponude, te očekivanja da će kineske vlasti osigurati dodatni stimulans da potakne gospodarski rast, između ostalog u nekretnine i infrastrukturu. Posljedično, cijene aluminija se kreću oko 3.075 $/t, što je samo neznatno manje od najviše razine u zadnjih 13 godina, 3.200 $/t iz listopada prošle godine. Cijena je podržana zbog rasta potražnje, smanjene ponude i visoke cijene energije. Kao što smo ranije komentirali, proizvođači u Europi smanjuju proizvodnju ili čak zatvaraju tvornice. Kao posljedica, zalihe su pale na najnižu razinu još od 2007., a geopolitičke tenzije samo su dodatno uzburkale strasti, jer se špekulira o mogućim sankcijma za ruske proizvođače aluminija. U takvom okruženju, možemo očekivati da će cijene ostati visoke u periodu pred nama.

Premda su cijene umjetnih gnojiva nešto pale, pred početak sjetve one su i dalje na višim razinama nego bilo koje godine do sada. Krajem tjedna, negativno je odjeknula vijest da je Rusija zabranila izvoz dušičnih gnojiva do kraja ožujka (Rusija drži 35 posto globalnog izvoznog tržišta dušičnih gnojiva i kao takva je lider). Osim cijena gnojiva, ratari su suočeni i s višim cijenama nafte, ali i višim cijenama sjemena i sredstava za zaštitu bilja. To znači da će predstojeća sjetva biti jedna od skupljih u zadnjih desetak godina. Niti stočarima nije ništa bolje. Niske cijene svinja (uz visoke troškove inputa) dovele su proizvođače u EU do ruba te će za većinu njih biti potrebna intervencija i pomoć države da ih spasi od bankrota.

Cijene žitarica i uljarica trenutno su vrlo volatilne. Imamo situaciju da cijena pojedine robe u jednom danau raste tri posto, da bi idući dan pala pet posto. To pokazuje da tržište traži smjer jer su trenutno vanjski faktori podjednako bullish (ponovno smanjenje procjene uroda u južnoj Americi, rast cijene nafte i pritisak na uljarice, opasnost od rata, visoke cijene umjetnih gnojiva) i bearish (nedostatak ponude, pad kupovne moći kupaca).

USDA izvještaj ovaj tjedan u srijedu mogao bi usmjeriti tržište. Cijena soje je iznad 15$/bu, ali nakon smanjenja procjene proizvodnje u Brazilu i Argentini, pojedini špekuliraju da bi cijena futuresa (ročnica) za srpanj mogla doseći i razinu od čak 18$/bu, što bi bio apsolutni rekord. Cijena palminog ulja rasla je gotovo 19 posto u siječnju, odnosno skoro se udvostručila u odnosu na siječanj prošle godine, a od početka travnja 2020. pa do danas narasla je za čak 180 posto! Kukuruz je i dalje s aspekta cijene, globalno najkonkurentnija žitarica, stoga prošlotjedna korekcija cijene nije toliko pogodila kukuruz, koliko pšenicu. FAO indeks dosegnuo je razinu od 135,7 poena, najvišu u zadnjih 10 godina. U proteklih godinu dana, porastao je 16 posto.

Izvoz pšence iz EU od početka sezone 16,6 milijuna tona (vs 15,6 milijuna tona prošle godine), a uvoz kukuruza 3,91 milijuna tona (vs 4,65 milijuna tona prošle godine). Istovremeno, uvoz kukuruza u Kinu procijenjen je na 20 milijuna tona za ovu sezonu, što je za 6 milijuna tona manje od procjene iz siječnja!