Gotovo neprekidan pad inflacije tijekom proteklih nekoliko mjeseci usred pada cijena roba, zajedno s živahnim tržištima rada i još uvijek solidnim rastom plaća, oživio je nade za meko prizemljenje globalnog gospodarstva. Takve nade, koje su u SAD-u, već (gotovo) samorazumljive, jačaju i u Europi, gdje je energetska situacija puno optimističnija nego prije godinu dana i gdje nacrti zakona o javnim financijama za sada samo naznačuju (vrlo) blago zaoštravanje politike javnih financija, navodi se u najnovijem Coface barometru za treći kvartal 2023.

U Kini, koja radije ide dužim putem da se riješi viškova iz prošlosti, rast će sigurno znatno usporiti (+4 posto 2024. nakon +4,5 posto ove godine), ali će i dalje biti jedan od glavnih pokretača svjetskog gospodarstva koje se oporavlja. Ukratko, opasnost od recesije je sve manja, što dokazuje činjenica da su krivulje prinosa u većini naprednih gospodarstava sve manje konkavne.

Korekcija tržišnih očekivanja

Iako je ukupna gospodarska slika nedvojbeno bolja nego prije godinu dana, iz Cofacea se ne slažu s ovom vrlo optimističnom ocjenom stanja. Uz više puta spomenute rizike, od kojih neki i dalje jačaju (financijska stabilnost, socijalni i politički rizici), valja imati na umu da borba protiv inflacije još nije pobijedila ili je čak u (bolnoj) posljednjoj fazi: bez energenata inflacija i dalje uvelike premašuje ciljane vrijednosti koje su odredile središnje banke, a situacija na tržištu nafte se (opet) pogoršala nakon napada u Izraelu.

Umjesto da pokušavamo dešifrirati predviđanja u krivuljama prinosa, koje su gotovo 15 godina nečitljive zbog intervencija središnje banke, trebali bismo otkriti da je naglo spljoštenje krivulja prinosa u posljednje vrijeme više povezano s korekcijom (loših) tržišnih očekivanja. U pogledu monetarne politike (središte koje se stalno povlači) i ponovna procjena suverenog rizika u kontekstu rekordnih izdanja obveznica, a ne stvarne sklonosti riziku zbog povoljnijih izgleda rasta. Tržišta dionica također su u padu (oko 5 posto od početka kolovoza na većini tržišta), a zarade poduzeća općenito su revidirane prema dolje.

Rizici ostaju nepovoljni

Ovo je glavni kratkoročni i srednjoročni rizik za makroekonomiju: dok su visoka korporativna profitabilnost i novčani tok omogućili naprednim gospodarstvima da prežive jake negativne trendove u posljednjim kvartalima, ubrzani porast stečajnih postupaka koji se bilježi posljednjih mjeseci, dok je smanjenje gotovine, pogoršanje marži i sve veći troškovi kamata sada su ugroženi pozitivnim ciklusom niskih potraživanja, stabilnog zaposlenja i potrošnje kućanstava.

Naposljetku, to bi moglo imati veći utjecaj na konačnu potražnju, a time i globalni rast nego što se isprva očekivalo. Drugim riječima, poduzeća ne ovise o gospodarskoj klimi, već makroekonomija ovisi o mikroekonomiji. Rizici za Cofaceovu prognozu globalnog rasta u 2024. (+2,2 posto, nakon +2,4 posto ove godine, znatno manje od očekivanog) stoga ostaju nepovoljni, posebno u naprednim gospodarstvima.

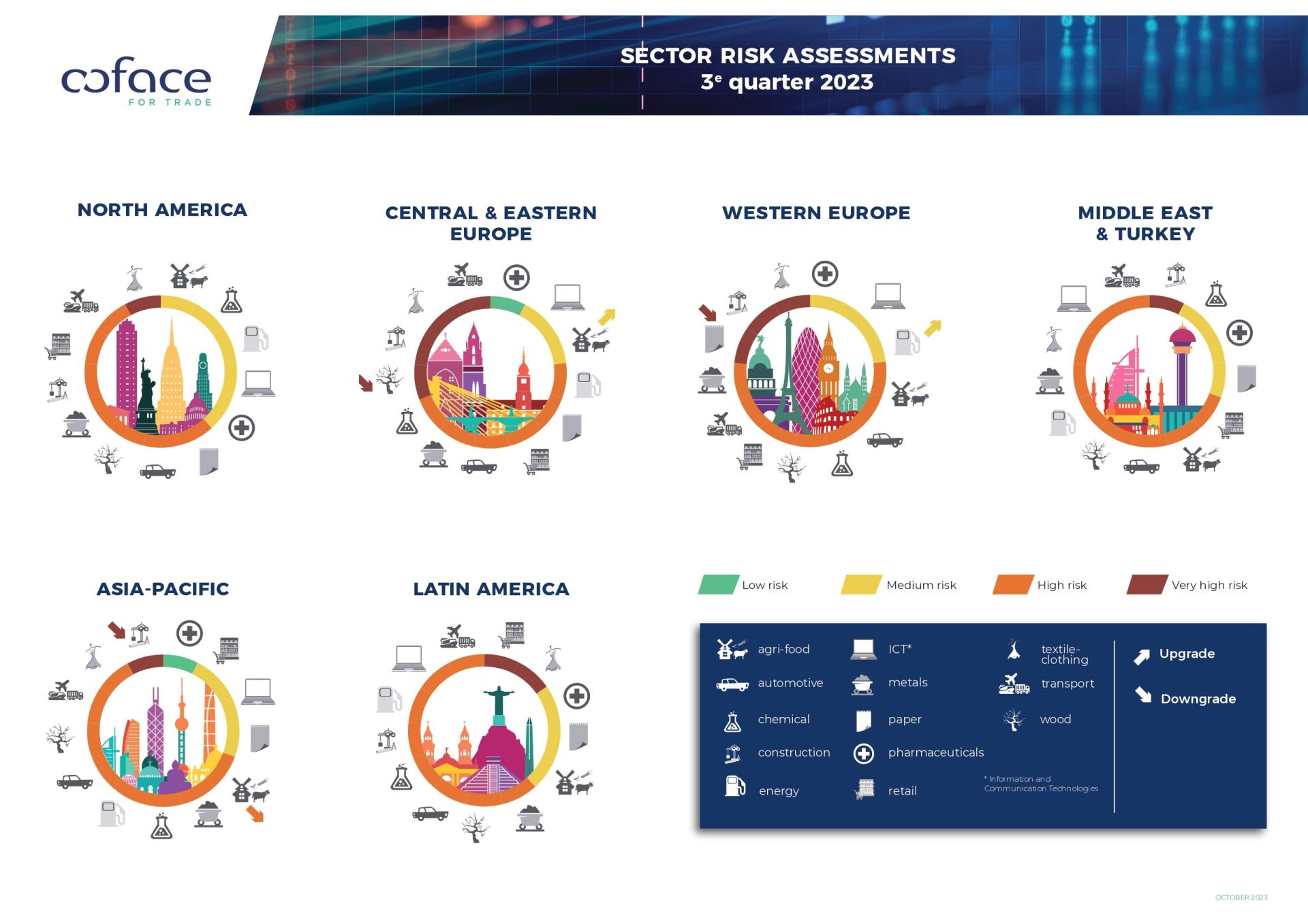

U tom kontekstu Coface je revidirao 7 ocjena rizika država (2 povećanja i 5 sniženja) i 33 sektorske ocjene rizika (17 poboljšanja i 16 sniženja), što ukazuje na određenu stabilnost očekivanja tijekom sljedećih 18 mjeseci u okruženju koje ostaje vrlo nestabilno i neizvjesno.