Piše: Marin Onorato, CFA, InterCapital

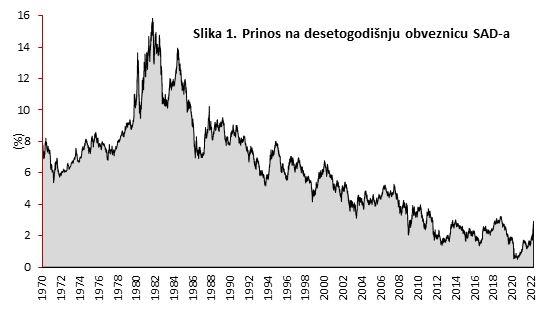

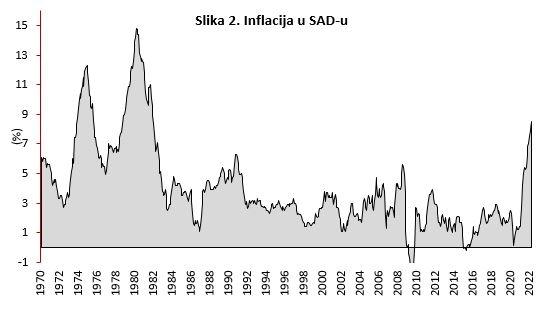

Padu kamatnih stopa svjedočili smo zadnjih nekoliko desetljeća (ili čitali o tome), a zadnjih nekoliko godina pokazalo se kako kamatne stope mogu biti i negativne i to ne samo kod obveznica nekih sigurnijih država, već i na depozite građana. Trend pada kamatnih stopa zapravo traje od sredine osamdesetih godina prošlog stoljeća, što se može lijepo vidjeti na slici 1. Odabran je prinos na desetogodišnju obveznicu SAD-a kako bismo mogli pokazati što dužu seriju, iako je uz „male“ razlike isti trend bio prisutan u svim razvijenim i manje razvijenim državama diljem svijeta. Iako bi bilo vrlo nezahvalno upustiti se u raščlanjivanje kako i zašto svjedočimo praktički neprekinutom padu posljednjih 40 godina, možemo reći kako je najvažniji utjecaj na pad kamatnih stopa imao trend pada inflacije, što se može vidjeti na slici 2.

Naime, inflacija je početkom sedamdesetih godina u SAD-u krenula s razina ispod 5 posto da bi do 1980. godine dosegnula 15 posto. Uzroka za velik rast cijena bilo je nekoliko, ali najveći je bio ekspanzivna monetarna i fiskalna politika te je jedini način zaustavljanja rasta cijena bio potpuni zaokret u politikama, a naročito monetarnoj. Sada često spominjani guverner Fed-a Paul Volcker borio se s inflacijom podizanjem kamatnih stopa te su u jednom trenu kratkoročne kamatne stope u SAD-u bile iznad 20 posto.

Eksperiment naizgled uspio

'Slomio' je tada inflaciju, ali i ekonomski rast pa je vrlo brzo bio primoran spuštati kamatne stope i vagati između dvaju ciljeva monetarne politike. Cijene su se tada stabilizirale, kamatne stope su spuštene i otada nismo vidjeli stope inflacije kakve imamo danas. Od onda su centralni bankari više-manje znali recept za spuštanje inflacije, međutim veći dio vremena ustvari su se borili s drugim problemom – niskim ekonomskim rastom i niskim stopama inflacije uslijed rasta svjetskog stanovništva, velikog stupnja globalizacije te rasta produktivnosti.

Centralni bankari pribjegli su nekonvencionalnim metodama ekspanzivne monetarne politike snižavajući kamatne stope čak i ispod 0 posto te velikim kupnjama duga svojih država i korporacija. Ekspanzivna monetarna politika doživjela je svoj vrhunac u vrijeme korona krize kada su kamatne stope spuštene na najniže razine u povijesti, a bilance centralnih banaka su otada poduplane. Značajna je bila objava Fed-a i guvernera Powella koji je u ožujku 2020. godine rekao kako će Fed kupiti neograničenu količinu obveznica, što je dodatno poguralo vladu SAD-a u fiskalnu ekspanziju i spašavanje ekonomije i radnih mjesta. Uskoro je većina razvijenih država to popratila istim ili sličnim metodama kako ne bi odjednom imala rast nezaposlenih od 10, 20 ili više postotnih bodova. Eksperiment je naizgled uspio jer se većina država izvukla iz kratke recesije te već nakon samo godinu dana bila na razinama prije korone. Međutim, postoje i određene kolateralne žrtve.

Dug država drastično je povećan, a cijene dobara i usluga prvo su u 2021. godini narasle na razine iz 2019. godine, ali se tada smatralo kako je inflacija samo prolazna zbog oživljavanja gospodarstva. Međutim, krajem prošle godine postalo je jasno kako cijene nastavljaju rasti i onda je Rusija napala Ukrajinu, što je samo značilo smanjenje velike količine roba na svjetskom tržištu te dodatno otežanje u robnim tokovima. U ožujku 2022. stopa inflacije u SAD-u iznosila je 8.5 posto dok je sličan indeks za Europu iznosio 7.5 posto. Rastu cijena najviše je doprinio rast cijena energenata, ali je inflacija koja isključuje cijenu energije i hrane također porasla što je samo dodalo ulje na vatru u smislu očekivanja još viših cijena u budućnosti pa smo tako ušli u određenu spiralu povećanja cijena. Tome još samo fali rast plaća koji bi onda upotpunio priču, iako je u SAD-u već i to slučaj.

Zbog ovakvog rasta cijena centralne banke diljem svijeta odlučile su okrenuti priču i završiti s ekspanzivnom politikom. Fed je odlučio kako je vrijeme za prestanak kupnji državnih obveznica te će polako početi prodavati obveznice iz svojeg portfelja, a uz to i dizati kamatne stope. U ovom trenutku očekuje se kako će Fed kamatne stope samo ove godine podići za 3 posto te je moguće kako će unatoč mogućem usporavanju gospodarstva Fed nastaviti s podizanjem kamata kako bi smirio inflaciju i inflacijska očekivanja. Priča je u Europi još malo složenija jer bi rat mogao imati jači utjecaj na gospodarstvo, ali očekuje se kako će i ECB ove godine krenuti s dizanjem kamatnih stopa te prestati kupovati obveznice negdje sredinom godine.

Cijena duga biti će veća i za građane i kompanije

Preokret u politikama centralnih banaka zbog povećane inflacije dovodi nas do obvezničkih tržišta koja su ove godine doživjela značajan gubitak. Naime, obveznički fondovi diljem svijeta imaju gubitke između 5 i 10 posto zbog ekstremno velikog rasta prinosa u jako kratkom vremenu. Prinos na desetogodišnju obveznicu SAD-a porastao je od početka godine sa 1.50 posto do današnjih 2.90 posto, što je značilo da su imatelji obveznice izgubili više od 10 posto u malo manje od 4 mjeseca. Sličnu sudbinu dijele i imatelji njemačkih i obveznica ostalih država u Europi. Prošli tjedan RH izdala je obveznicu dospijeća 2032. po prinosu od 2.975 posto dok je samo 2 mjeseca ranije na domaćem tržištu izdala obveznicu dospijeća 2030. po prinosu od 1.39 posto.

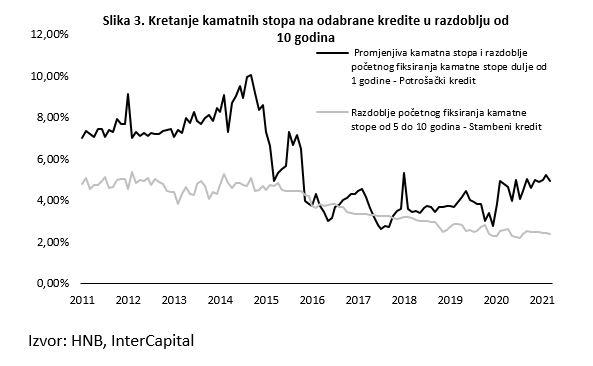

Građani u SAD-u već uvelike vide posljedice povećanih kamatnih stopa jer su kamate na stambene kredite u zadnjih nekoliko mjeseci narasle za skoro 2 posto. U Hrvatskoj je inflacija trenutno problematična u smislu smanjenog realnog dohotka dok, prema podacima HNB-a, kamatne stope na stambene i gotovinske kredite još uvijek nisu narasle. Međutim, kao što je pokazalo posljednje izdanje euroboveznice, cijena duga poskupjela je za državu pa je vrlo izgledno kako će se u nadolazećem razdoblju isto dogoditi i za građane i kompanije.